谁是香饽饽 机构提前布局暖春行情“底牌”******原标题:谁是香饽饽 机构提前布局暖春行情“底牌” (图片来源:全景视觉)经济观察报 记者 姜鑫 首次突破1.5亿!数据显示,截至到2019年3月末,A股投资者数量为1.51亿,其中3月新增开户数较上个月同比增长了103.19%。投资者数量增加的背后,是进入2019年以后A股市场迎来久违的暖春行情:截至4月19日,大盘已经从年初的2400点攀上3200点,区间涨幅30.44%。在1.5亿的投资者中,有36.23万户为非自然人投资者,虽然数量不占优势,但其规模优势却成为左右市场方向的重要力量。作为非自然人投资者中的机构投资者有着怎样的仓位和偏好成为市场关注的要点。今年4月底,上市公司2018年年报披露即将落下帷幕,2019年一季度年报披露也已经开始,机构持仓路线也将浮出水面……谁是香饽饽截至4月18日,两市共有1800家上市公司披露了2018年年报,119家公司披露了2019年一季报。Wind统计数据显示,近两千家已经披露2018年报的上市公司累计实现营业收入38万亿元,同比增长12.08%;实现净利润3.1万亿元,同比增长1.99%;剔除金融股和两桶油后,营业收入和净利润分别为25.6万亿以及1.34万亿元,同比增长12.24%以及同比减少1.45%,上一次上市公司(剔除金融股和两桶油后)净利润呈现负增长状态还是在2015年。业绩之外,投资者做出了怎样的判断呢?Wind统计数据显示,2018年底,机构投资者持股市值为17.2万亿元,较上一期减少了7.3万亿元。在已经披露2018年年报的上市公司股东名单中,浮现出1.27万户机构投资者名单。目前持有A股市值最大的为中央汇金投资有限公司,其次为财政部。而仅就社保、险资、公募、QFII等机构投资者持股情况来看,持股总市值较大的前几家保险公司,除去中国人寿、平安等对其子公司持股外,安邦人寿、社保基金、上证50开放式指数基金、华泰柏瑞沪深300交易型开放式指数基金、中证500交易型开放式指数基金是持股市值较大的几个机构账户,此外,和谐健康、富德生命人寿、安邦资产、平安人寿等公司账户也出现在前10的名单中。值得注意的是,2018年四季度,社保基金账户持股数量由上一期的62个减少为32个,几个开放式指数基金的持股数量则最多呈现出近300只股票的数量增加。安邦资产、和谐健康、平安人寿的账户持股数量则出现了小幅度的减少。哪些公司是机构投资者眼中的香饽饽呢?Wind统计数据显示,目前来看,有5家公司机构投资者数量1000家以上,中国平安以1181家机构投资者居于首位,于今年1月份登陆上交所的紫金银行则以1166位的数量排在第二;此外,上机数控(603185.SH)、万科A(000002.SZ)以及保利地产(600048.SH)的机构投资者数量也在1000家以上,贵州茅台(600519.SH)的机构投资者数量为963家。2019年以来,上述几家公司股价分别上涨了50.58%、89.82%、7.84%、30.05%以及20.35%,贵州茅台则实现了61.35%的涨幅。大户调仓路线机构大户们偏爱哪些行业呢?截至2018年末,在申万一级28个行业中,机构持股占流通股比例最高的是银行,为83.49%;此外,采掘、交通运输、建筑装饰、化工、非银金融等行业占比也较高,均在48%以上。2018年第四季度,机构持股流通比例变动最大的是家用电器行业,其机构持股比例从47.14%降至19.7%,传媒行业、休闲服务行业、公用事业、钢铁、国防军工、商业贸易、医药生物、房地产行业的机构持股减少幅度也在20%以上。再来看今年第一季度的变化,申万28个行业中,有三个行业机构持股比例呈现正向变动,分别是商业贸易、通信以及非银金融;此外,计算机、有色金属也是机构加仓的热门行业。从持有证券数量角度看,机构持有证券数量行业变化最大的是化工、汽车、建筑装饰等行业,只不过不是正向变动,机构减持证券数量均在10家以上。就持股市值上来看,计算机、医药生物、传媒、休闲服务、轻工制造等行业机构持股市值均有增加。自2018年底上交所开设科创板的消息横空出世后,相关概念股表现活跃。而随着科创板推进进程的不断加速,计算机、通信、医药生物等行业作为科创板所期待和欢迎的领域,均有不错表现,自年初以来,行业指数涨幅均已达到40%。分机构来看,在2019年第一季度,由于披露一季报公司尚少,社保基金新增持的股票有8家,圣农发展(002299.SZ)、深南电路(002916.SZ)、科大讯飞(002330.SZ)、益丰医药(603939.SH)等公司受到青睐。险资增持的股票有11只,多分布在计算机、通信、化学、设备制造、食品等行业。与险资、社保基金等长线资金相比,基金则显得更为灵活,仓位调整也更加频繁,第一季度,基金新增持股的股票有18只,化学、互联网、计算机、通信、银行、有色等行业均有企业迎来基金股东。基金最爱中国平安在基金经理眼中,中国平安是个热门股。统计数据显示,超200个基金账户在2019年第一季度,对中国平安进行了增持。此外,中信证券(600030.SH)、保利地产(600048.SH)、永辉超市(601933.SH)等也是基金热度较高的股票,其中有104个基金账户增持了中信证券,与此同时,中国中车(601766.SH)、部分银行股、三一重工等大蓝筹则成了机构减持的对象。险资的调整则保持了一贯的稳定风格,从现在重仓流通股整体来看,多分布在主板,中小创比例并不多,房地产和金融仍然是险资配置重点。此外,医药制造、电力、计算机、通信和电子设备制造业等行业也颇受险资青睐。2019年第一季度,险资持股数量变动最大的是长青股份(002391.SZ),中国人寿买入了14.1万股。4月18日晚,中国人寿发布一季度业绩预告称,受权益市场影响公司业绩有望同比增长80%-100%。2018年第四季度,中国人寿曾大举买入农业银行(601288.SH)、工商银行(601398.SH)、建设银行(601939.SH)、中国石化(600028.SH)、通威股份(600438.SH)等股票。2019年第一季度,社保基金的部分增持路线图已经显现,其注意力正从中小创板块向主板转移,目前披露信息显示,其旗下账户增持了山煤国际(600546.SH)、广信股份(603599.SH)、高能环境(603588.SH)等股票,而红旗连锁(002697.SZ)、牧原股份(002714.SZ)等企业遭到了社保基金的减持。

(图片来源:全景视觉)经济观察报 记者 姜鑫 首次突破1.5亿!数据显示,截至到2019年3月末,A股投资者数量为1.51亿,其中3月新增开户数较上个月同比增长了103.19%。投资者数量增加的背后,是进入2019年以后A股市场迎来久违的暖春行情:截至4月19日,大盘已经从年初的2400点攀上3200点,区间涨幅30.44%。在1.5亿的投资者中,有36.23万户为非自然人投资者,虽然数量不占优势,但其规模优势却成为左右市场方向的重要力量。作为非自然人投资者中的机构投资者有着怎样的仓位和偏好成为市场关注的要点。今年4月底,上市公司2018年年报披露即将落下帷幕,2019年一季度年报披露也已经开始,机构持仓路线也将浮出水面……谁是香饽饽截至4月18日,两市共有1800家上市公司披露了2018年年报,119家公司披露了2019年一季报。Wind统计数据显示,近两千家已经披露2018年报的上市公司累计实现营业收入38万亿元,同比增长12.08%;实现净利润3.1万亿元,同比增长1.99%;剔除金融股和两桶油后,营业收入和净利润分别为25.6万亿以及1.34万亿元,同比增长12.24%以及同比减少1.45%,上一次上市公司(剔除金融股和两桶油后)净利润呈现负增长状态还是在2015年。业绩之外,投资者做出了怎样的判断呢?Wind统计数据显示,2018年底,机构投资者持股市值为17.2万亿元,较上一期减少了7.3万亿元。在已经披露2018年年报的上市公司股东名单中,浮现出1.27万户机构投资者名单。目前持有A股市值最大的为中央汇金投资有限公司,其次为财政部。而仅就社保、险资、公募、QFII等机构投资者持股情况来看,持股总市值较大的前几家保险公司,除去中国人寿、平安等对其子公司持股外,安邦人寿、社保基金、上证50开放式指数基金、华泰柏瑞沪深300交易型开放式指数基金、中证500交易型开放式指数基金是持股市值较大的几个机构账户,此外,和谐健康、富德生命人寿、安邦资产、平安人寿等公司账户也出现在前10的名单中。值得注意的是,2018年四季度,社保基金账户持股数量由上一期的62个减少为32个,几个开放式指数基金的持股数量则最多呈现出近300只股票的数量增加。安邦资产、和谐健康、平安人寿的账户持股数量则出现了小幅度的减少。哪些公司是机构投资者眼中的香饽饽呢?Wind统计数据显示,目前来看,有5家公司机构投资者数量1000家以上,中国平安以1181家机构投资者居于首位,于今年1月份登陆上交所的紫金银行则以1166位的数量排在第二;此外,上机数控(603185.SH)、万科A(000002.SZ)以及保利地产(600048.SH)的机构投资者数量也在1000家以上,贵州茅台(600519.SH)的机构投资者数量为963家。2019年以来,上述几家公司股价分别上涨了50.58%、89.82%、7.84%、30.05%以及20.35%,贵州茅台则实现了61.35%的涨幅。大户调仓路线机构大户们偏爱哪些行业呢?截至2018年末,在申万一级28个行业中,机构持股占流通股比例最高的是银行,为83.49%;此外,采掘、交通运输、建筑装饰、化工、非银金融等行业占比也较高,均在48%以上。2018年第四季度,机构持股流通比例变动最大的是家用电器行业,其机构持股比例从47.14%降至19.7%,传媒行业、休闲服务行业、公用事业、钢铁、国防军工、商业贸易、医药生物、房地产行业的机构持股减少幅度也在20%以上。再来看今年第一季度的变化,申万28个行业中,有三个行业机构持股比例呈现正向变动,分别是商业贸易、通信以及非银金融;此外,计算机、有色金属也是机构加仓的热门行业。从持有证券数量角度看,机构持有证券数量行业变化最大的是化工、汽车、建筑装饰等行业,只不过不是正向变动,机构减持证券数量均在10家以上。就持股市值上来看,计算机、医药生物、传媒、休闲服务、轻工制造等行业机构持股市值均有增加。自2018年底上交所开设科创板的消息横空出世后,相关概念股表现活跃。而随着科创板推进进程的不断加速,计算机、通信、医药生物等行业作为科创板所期待和欢迎的领域,均有不错表现,自年初以来,行业指数涨幅均已达到40%。分机构来看,在2019年第一季度,由于披露一季报公司尚少,社保基金新增持的股票有8家,圣农发展(002299.SZ)、深南电路(002916.SZ)、科大讯飞(002330.SZ)、益丰医药(603939.SH)等公司受到青睐。险资增持的股票有11只,多分布在计算机、通信、化学、设备制造、食品等行业。与险资、社保基金等长线资金相比,基金则显得更为灵活,仓位调整也更加频繁,第一季度,基金新增持股的股票有18只,化学、互联网、计算机、通信、银行、有色等行业均有企业迎来基金股东。基金最爱中国平安在基金经理眼中,中国平安是个热门股。统计数据显示,超200个基金账户在2019年第一季度,对中国平安进行了增持。此外,中信证券(600030.SH)、保利地产(600048.SH)、永辉超市(601933.SH)等也是基金热度较高的股票,其中有104个基金账户增持了中信证券,与此同时,中国中车(601766.SH)、部分银行股、三一重工等大蓝筹则成了机构减持的对象。险资的调整则保持了一贯的稳定风格,从现在重仓流通股整体来看,多分布在主板,中小创比例并不多,房地产和金融仍然是险资配置重点。此外,医药制造、电力、计算机、通信和电子设备制造业等行业也颇受险资青睐。2019年第一季度,险资持股数量变动最大的是长青股份(002391.SZ),中国人寿买入了14.1万股。4月18日晚,中国人寿发布一季度业绩预告称,受权益市场影响公司业绩有望同比增长80%-100%。2018年第四季度,中国人寿曾大举买入农业银行(601288.SH)、工商银行(601398.SH)、建设银行(601939.SH)、中国石化(600028.SH)、通威股份(600438.SH)等股票。2019年第一季度,社保基金的部分增持路线图已经显现,其注意力正从中小创板块向主板转移,目前披露信息显示,其旗下账户增持了山煤国际(600546.SH)、广信股份(603599.SH)、高能环境(603588.SH)等股票,而红旗连锁(002697.SZ)、牧原股份(002714.SZ)等企业遭到了社保基金的减持。

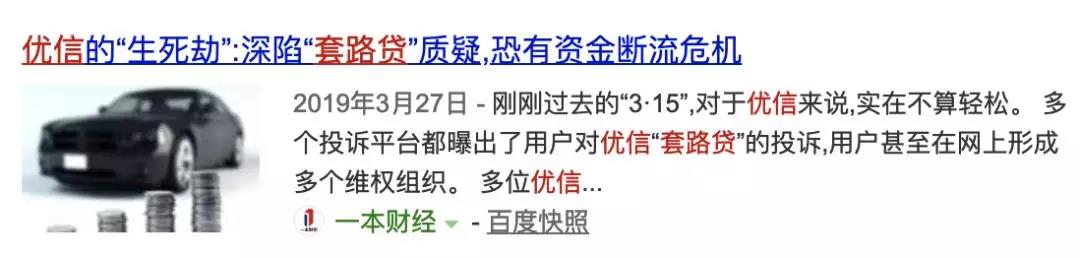

优信:我被美奇金撞了一下腰******原标题:优信:我被美奇金撞了一下腰 优信迎来了上市后最大的危机。几天前,投资咨询公司J Capital Research(美奇金投资)发表了一份做空报告,直指优信的几大问题:汽车销量夸大了40%之多,而且债务水平较高,有面临倒闭的风险。报告还称,优信集团创始人戴琨,在公司上市前获得一笔1亿美元资金,2018年12月又获得一笔约1.8亿美元的资金,总计从优信套现2.8亿美元美奇金做空报告发布之后,优信股价遭遇断崖式下跌,4月16日优信高开低走,股价遭遇两次跌停,一度跌超50%至1.44美元,随后大幅反弹,16日收盘1.95 美元。优信回应了这份报告,但没给出更多解释,倒是JP摩根发布了一份报告,反驳了J Capital Research其中的观点,但说实话,并没有回应到点上。从外界的角度来看,优信现在的问题是,二手车行业是一个头部效应非常明显的领域,头部的公司吃掉市场大部分利润,优信虽然抢先上市,但是股价距开盘时的10块钱已经跌了差不多70%。二级市场难以造血,追赶不上领头羊。交易营收亏损,只能通过金融等方式去获得收入,导致业务模式变形,并且要命的是,按照优信2018年年底的账面金额,优信甚至支撑半年到一年就会出现资金见底。腾讯阿里百度都布局了汽车领域,继续接盘的可能性未知,如果未能尽快针对报告内容做出相应解释,优信很可能面临巨大的风险。所以这就变成一个死循环:股价低迷——巨大的债务——市场信心暴跌——难以融资——过分挖掘金融等业务迎来监管机构和相关部门的关注与调查,进一步加重整体业务的萎缩下滑。创立8年的优信,迎来了它最艰难的时刻。1美奇金“黑的太狠”不管报告真假,最重要的是,J Capital Research的报告其实戳到优信的软肋,那就是优信到底是一家二手车公司,还是一家二手车金融公司。J Capital Research的报告中分别提及了“虚高的交易”、“循环的交易”与“夸大的库存”,其实打到了优信最大痛点,为什么这么说?几处数字看似独立,其实是有关联的,这些数字均为提升业绩增长和业务健康程度,本质上来说,都是以获取资本市场认可。为什么要获取资本市场认可?因为二手车必须是一个规模效应明显,赢家通吃的市场,而优信抢先上市,但股价一路下跌,现在瓜子估值90多亿,优信市值10个亿不到?这仗怎么打?这三点间的逻辑是,二手车电商有一个重要的指标是车源转化率,不同于传统电商,二手车的上架是需要成本的(检测、拍照等)所以会考量车源转化率,几家车源转化率均在一个范围内。如果没有庞大的车源上架(即SKU),就很难维护一个合理的转化率,为交易量做好基础,虚高的交易量则是为了合理的金融转化率。如果事实的确如美奇金说的那样,优信很多交易额是POS机刷出来的,那就能解释通了,因为通过pos机刷单的成本远小于努力做真实交易,这些交易量都是为了支撑优信的合理的金融渗透率,让其避免被定性为金融公司,因为电商公司的PE更高。但POS机这种事,没有实锤之前谁都不知道,毕竟之前有自媒体曝光优信的车源和刷单问题被起诉。JP摩根在他报告里解释说优信收益模型不取决于GMV而是佣金(GMV*单车收益率),所以通过POS机单纯提升交易量不能提升收入,没意义。

优信迎来了上市后最大的危机。几天前,投资咨询公司J Capital Research(美奇金投资)发表了一份做空报告,直指优信的几大问题:汽车销量夸大了40%之多,而且债务水平较高,有面临倒闭的风险。报告还称,优信集团创始人戴琨,在公司上市前获得一笔1亿美元资金,2018年12月又获得一笔约1.8亿美元的资金,总计从优信套现2.8亿美元美奇金做空报告发布之后,优信股价遭遇断崖式下跌,4月16日优信高开低走,股价遭遇两次跌停,一度跌超50%至1.44美元,随后大幅反弹,16日收盘1.95 美元。优信回应了这份报告,但没给出更多解释,倒是JP摩根发布了一份报告,反驳了J Capital Research其中的观点,但说实话,并没有回应到点上。从外界的角度来看,优信现在的问题是,二手车行业是一个头部效应非常明显的领域,头部的公司吃掉市场大部分利润,优信虽然抢先上市,但是股价距开盘时的10块钱已经跌了差不多70%。二级市场难以造血,追赶不上领头羊。交易营收亏损,只能通过金融等方式去获得收入,导致业务模式变形,并且要命的是,按照优信2018年年底的账面金额,优信甚至支撑半年到一年就会出现资金见底。腾讯阿里百度都布局了汽车领域,继续接盘的可能性未知,如果未能尽快针对报告内容做出相应解释,优信很可能面临巨大的风险。所以这就变成一个死循环:股价低迷——巨大的债务——市场信心暴跌——难以融资——过分挖掘金融等业务迎来监管机构和相关部门的关注与调查,进一步加重整体业务的萎缩下滑。创立8年的优信,迎来了它最艰难的时刻。1美奇金“黑的太狠”不管报告真假,最重要的是,J Capital Research的报告其实戳到优信的软肋,那就是优信到底是一家二手车公司,还是一家二手车金融公司。J Capital Research的报告中分别提及了“虚高的交易”、“循环的交易”与“夸大的库存”,其实打到了优信最大痛点,为什么这么说?几处数字看似独立,其实是有关联的,这些数字均为提升业绩增长和业务健康程度,本质上来说,都是以获取资本市场认可。为什么要获取资本市场认可?因为二手车必须是一个规模效应明显,赢家通吃的市场,而优信抢先上市,但股价一路下跌,现在瓜子估值90多亿,优信市值10个亿不到?这仗怎么打?这三点间的逻辑是,二手车电商有一个重要的指标是车源转化率,不同于传统电商,二手车的上架是需要成本的(检测、拍照等)所以会考量车源转化率,几家车源转化率均在一个范围内。如果没有庞大的车源上架(即SKU),就很难维护一个合理的转化率,为交易量做好基础,虚高的交易量则是为了合理的金融转化率。如果事实的确如美奇金说的那样,优信很多交易额是POS机刷出来的,那就能解释通了,因为通过pos机刷单的成本远小于努力做真实交易,这些交易量都是为了支撑优信的合理的金融渗透率,让其避免被定性为金融公司,因为电商公司的PE更高。但POS机这种事,没有实锤之前谁都不知道,毕竟之前有自媒体曝光优信的车源和刷单问题被起诉。JP摩根在他报告里解释说优信收益模型不取决于GMV而是佣金(GMV*单车收益率),所以通过POS机单纯提升交易量不能提升收入,没意义。 这话没错,但忽略了一个问题,优信的金融渗透率很高。优信对于金融业务过度依赖,其财报中高达近50%的金融渗透率已经超过了国内二手车行业10%平均水平的数倍,甚至超过了美国这种成熟市场。过高的金融渗透率会导致优信与易鑫等被视作同类低PE倍数的金融企业出现市值下跌的情况。通过POS机计入大量其他交易,理论上是可以保持交易量的增长与金融渗透率的相对合理。交易量增长意味着需要车源,库存的增长,这些都是为了支撑优信业务整体增长的健康程度,使资本层面有更高的认可。为什么这么说,因为不同于美国CarMax等二手车商业模型,被称为“二手车分类信息网站”的优信,业务建立在大量的零散车商之上,是一个典型的B2B2C的模式,他依赖的是车商,而不是个人用户。因为对车商掌控较弱,优信很难在交易层面对车商收取费用,因此不得不靠金融支撑起整体营收的近2/3。但以这种业务模型很难在资本市场获得优秀的表现,这也是为什么J Capital Research会指出他“夸大的库存”(稳定转化率)、“循环的交易”(稳定金融渗透率)、“虚高的交易”(营造整体增长)这一复杂的流程的真正原因。如果真的如美奇金说的那样,一旦被SEC等机构调查,不仅可能面临来自监管的巨额罚款,还将面对来自投资者的广泛诉讼。2金融,很野J Capital Research在报告中提及了优信提高贷款车价的“虚假的金额”,其实就是被多家媒体报道的优信“套路贷”。因为优信作为一家以基于车商的B2B2C模式运营的平台,对于车辆本身缺乏管控:车商基于获利等因素,很容易针对车辆价格做调整。而极度依赖金融业务的优信,不仅难以控制车价,也对难以直接获利的交易价格缺乏管理意愿。同床异梦的运营理念,造就了车辆“抬价”的空间。广受指责的“套路贷”,是优信对交易缺乏把控的直接结果。由于车况、车价都过度依赖车商,优信无法对车辆、用户实现精准识别,难以避免坏账率。

这话没错,但忽略了一个问题,优信的金融渗透率很高。优信对于金融业务过度依赖,其财报中高达近50%的金融渗透率已经超过了国内二手车行业10%平均水平的数倍,甚至超过了美国这种成熟市场。过高的金融渗透率会导致优信与易鑫等被视作同类低PE倍数的金融企业出现市值下跌的情况。通过POS机计入大量其他交易,理论上是可以保持交易量的增长与金融渗透率的相对合理。交易量增长意味着需要车源,库存的增长,这些都是为了支撑优信业务整体增长的健康程度,使资本层面有更高的认可。为什么这么说,因为不同于美国CarMax等二手车商业模型,被称为“二手车分类信息网站”的优信,业务建立在大量的零散车商之上,是一个典型的B2B2C的模式,他依赖的是车商,而不是个人用户。因为对车商掌控较弱,优信很难在交易层面对车商收取费用,因此不得不靠金融支撑起整体营收的近2/3。但以这种业务模型很难在资本市场获得优秀的表现,这也是为什么J Capital Research会指出他“夸大的库存”(稳定转化率)、“循环的交易”(稳定金融渗透率)、“虚高的交易”(营造整体增长)这一复杂的流程的真正原因。如果真的如美奇金说的那样,一旦被SEC等机构调查,不仅可能面临来自监管的巨额罚款,还将面对来自投资者的广泛诉讼。2金融,很野J Capital Research在报告中提及了优信提高贷款车价的“虚假的金额”,其实就是被多家媒体报道的优信“套路贷”。因为优信作为一家以基于车商的B2B2C模式运营的平台,对于车辆本身缺乏管控:车商基于获利等因素,很容易针对车辆价格做调整。而极度依赖金融业务的优信,不仅难以控制车价,也对难以直接获利的交易价格缺乏管理意愿。同床异梦的运营理念,造就了车辆“抬价”的空间。广受指责的“套路贷”,是优信对交易缺乏把控的直接结果。由于车况、车价都过度依赖车商,优信无法对车辆、用户实现精准识别,难以避免坏账率。 难以避免坏账的优信,不得不提前攫取金融收益:在用户贷款时向金融机构全额提取属于平台的金融利息,并将其计入用户贷款额交由用户定期还款。这让优信在交易完成时即能一次性获取全部金融收益,但本质上也是涸泽而渔的手段。随意调价和套路贷引发的“数不对账”也是优信大量被投诉的主要原因之一。3套现这件小事优信在声明中表示,“戴琨先生不曾在任何时间以任何形式主动出售公司股票获取一分钱个人利益。“主动”这个词颇为耐人寻味。据自媒体“雷帝触网”披露,戴琨的确在优信上市前出售过股票,只是并不是主动出售的形式。具体情况是,优信前后分了4次给戴琨戴琨,贷款利息均为年化6%:2015年,戴琨通过Xin Gao Group Limited从优信贷款1770万美元;2017年6月,戴琨通过Gao Li Group Limited从优信借贷5650万美元;2017年6月,优信再次给戴琨贷款2280万美元;2017年12月17日,优信再次给戴琨贷款了1070万美元;也就是说,优信从2015年开始,前后四次给戴琨贷款了1.077亿美元。2018年5月28日,戴琨通过Xin Gao Group Limited将19,226,040股,3,313,980股A类普通股,8,424,970股C-1优先股还给了优信,来偿还这几年的借款,总金额为1.14亿美元美奇金报告中披露的各种操作,如公司借款给创始人,创始人将股票质押,却没有限制性条件,允许对方在解禁前在高点出售等等,在过往的中概股上市公司中鲜有出现。如果说戴琨第一笔1亿美金还可以理解为在公司资金紧张的情况下为公司发展想各种办法获得资金,那么第二笔1.8亿美金的操作手法,就显得没有那么单纯。根据2018年12月19日优信日前递交给SEC的文件显示,优信第二大股东Kingkey Affiliated Entities(京基集团)贷款违约,涉及6.8%的优信A类股股权,总额6.5%的优信股权已转给了华融澳门。美金奇说的挪用,其实说的是12月6日,优信宣布与淘宝合作,低迷了半年的股票大涨,从2.8美元左右上到9美元以上,正是在这波大涨中,华融将股票售出,通过差价,卖方因此获得1.8亿美金。但此时没到禁售期。此后,优信再次大跌,到了员工可售股票的当日已经跌至5.08美元。1月跌至4美元以下,低于禁售期的平均股价。很多员工如果在此时套现,除去行权价、税等费用,所剩无几。这一波操作基于优信、华融等多方协同完成,很难说是不是大股东为了套现离场。无论是何种因素导致,这套骚操作,都令股东、二级市场以及持股员工愕然,往严重的说,可能引发监管机构的强势介入,还会严重打击包括市场和员工的信心。如今被做空机构盯上,也并不奇怪,在股价低迷,投资人不看好的情况下,优信未来会怎么样,说实话,不好说。

难以避免坏账的优信,不得不提前攫取金融收益:在用户贷款时向金融机构全额提取属于平台的金融利息,并将其计入用户贷款额交由用户定期还款。这让优信在交易完成时即能一次性获取全部金融收益,但本质上也是涸泽而渔的手段。随意调价和套路贷引发的“数不对账”也是优信大量被投诉的主要原因之一。3套现这件小事优信在声明中表示,“戴琨先生不曾在任何时间以任何形式主动出售公司股票获取一分钱个人利益。“主动”这个词颇为耐人寻味。据自媒体“雷帝触网”披露,戴琨的确在优信上市前出售过股票,只是并不是主动出售的形式。具体情况是,优信前后分了4次给戴琨戴琨,贷款利息均为年化6%:2015年,戴琨通过Xin Gao Group Limited从优信贷款1770万美元;2017年6月,戴琨通过Gao Li Group Limited从优信借贷5650万美元;2017年6月,优信再次给戴琨贷款2280万美元;2017年12月17日,优信再次给戴琨贷款了1070万美元;也就是说,优信从2015年开始,前后四次给戴琨贷款了1.077亿美元。2018年5月28日,戴琨通过Xin Gao Group Limited将19,226,040股,3,313,980股A类普通股,8,424,970股C-1优先股还给了优信,来偿还这几年的借款,总金额为1.14亿美元美奇金报告中披露的各种操作,如公司借款给创始人,创始人将股票质押,却没有限制性条件,允许对方在解禁前在高点出售等等,在过往的中概股上市公司中鲜有出现。如果说戴琨第一笔1亿美金还可以理解为在公司资金紧张的情况下为公司发展想各种办法获得资金,那么第二笔1.8亿美金的操作手法,就显得没有那么单纯。根据2018年12月19日优信日前递交给SEC的文件显示,优信第二大股东Kingkey Affiliated Entities(京基集团)贷款违约,涉及6.8%的优信A类股股权,总额6.5%的优信股权已转给了华融澳门。美金奇说的挪用,其实说的是12月6日,优信宣布与淘宝合作,低迷了半年的股票大涨,从2.8美元左右上到9美元以上,正是在这波大涨中,华融将股票售出,通过差价,卖方因此获得1.8亿美金。但此时没到禁售期。此后,优信再次大跌,到了员工可售股票的当日已经跌至5.08美元。1月跌至4美元以下,低于禁售期的平均股价。很多员工如果在此时套现,除去行权价、税等费用,所剩无几。这一波操作基于优信、华融等多方协同完成,很难说是不是大股东为了套现离场。无论是何种因素导致,这套骚操作,都令股东、二级市场以及持股员工愕然,往严重的说,可能引发监管机构的强势介入,还会严重打击包括市场和员工的信心。如今被做空机构盯上,也并不奇怪,在股价低迷,投资人不看好的情况下,优信未来会怎么样,说实话,不好说。

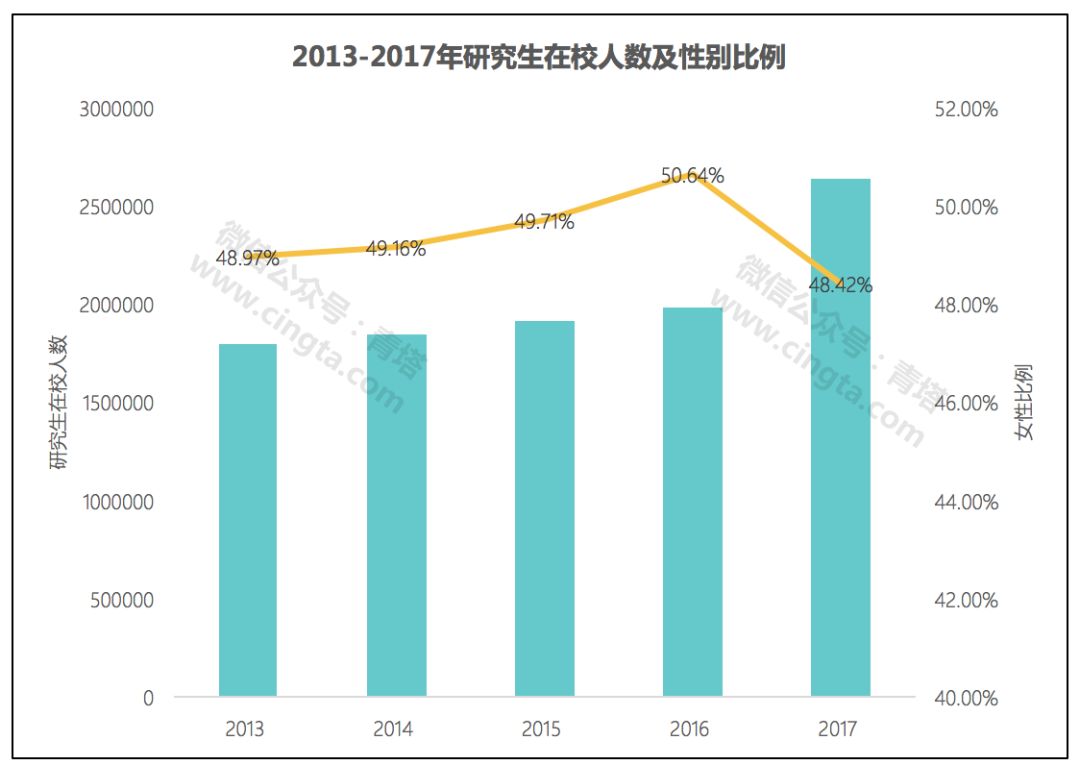

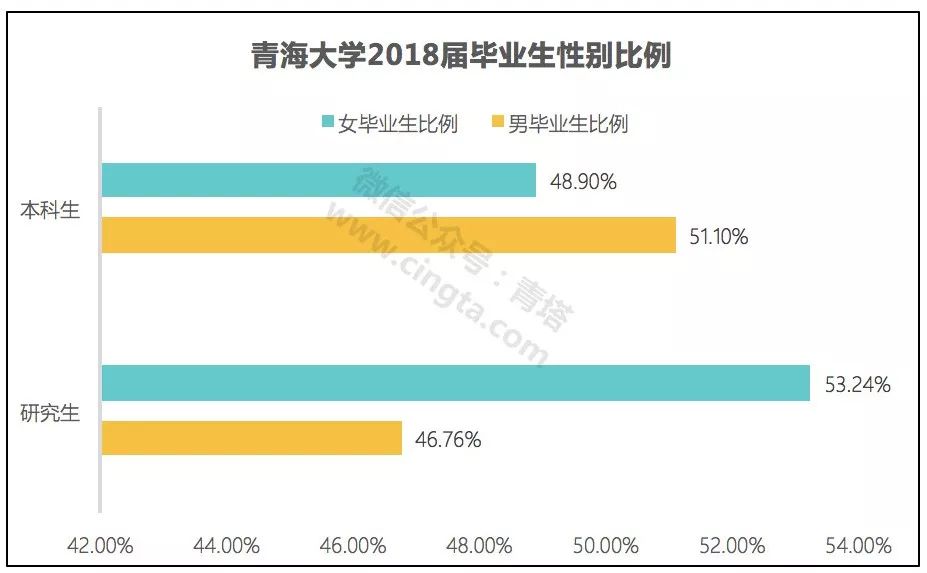

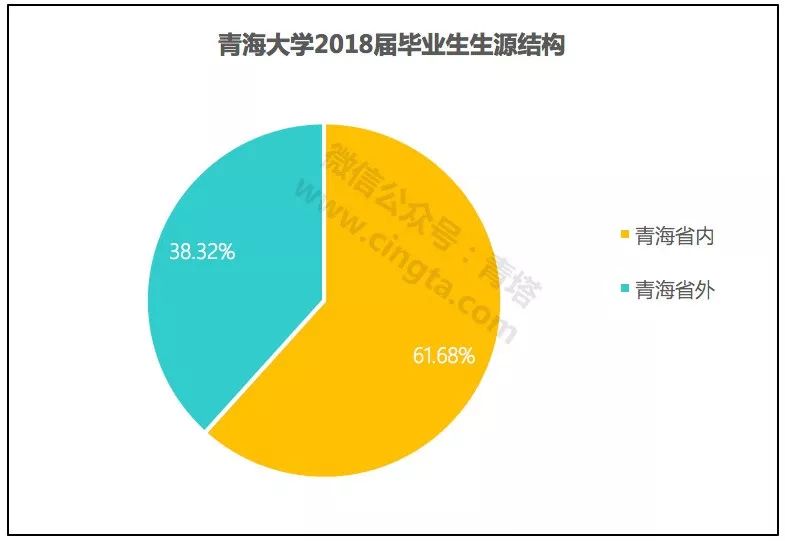

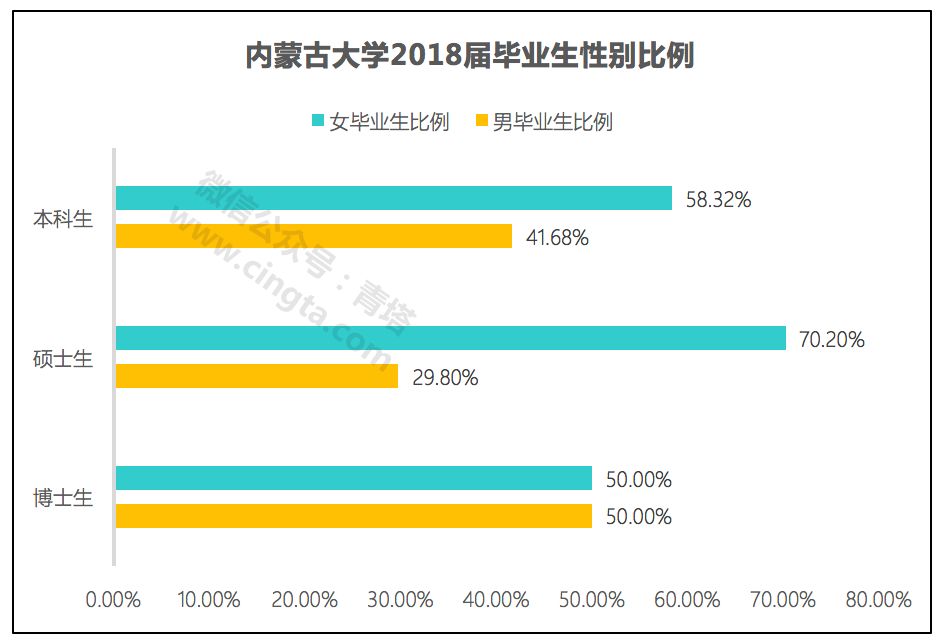

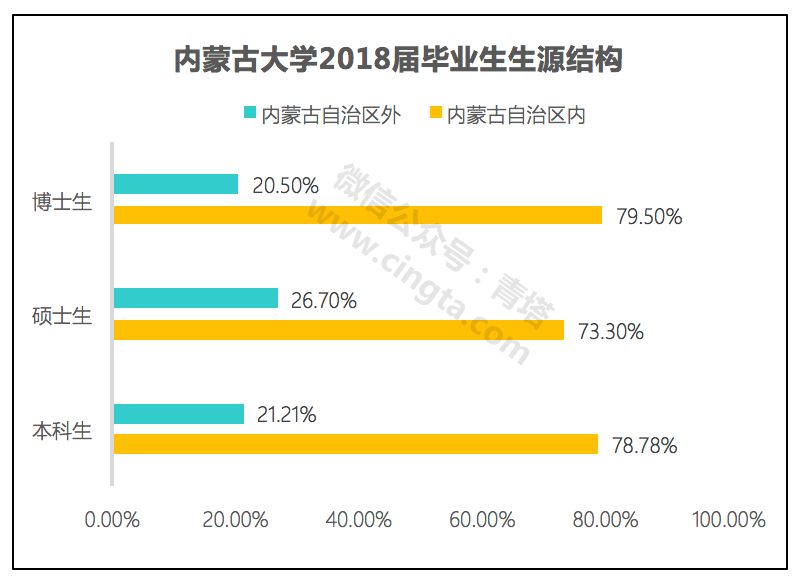

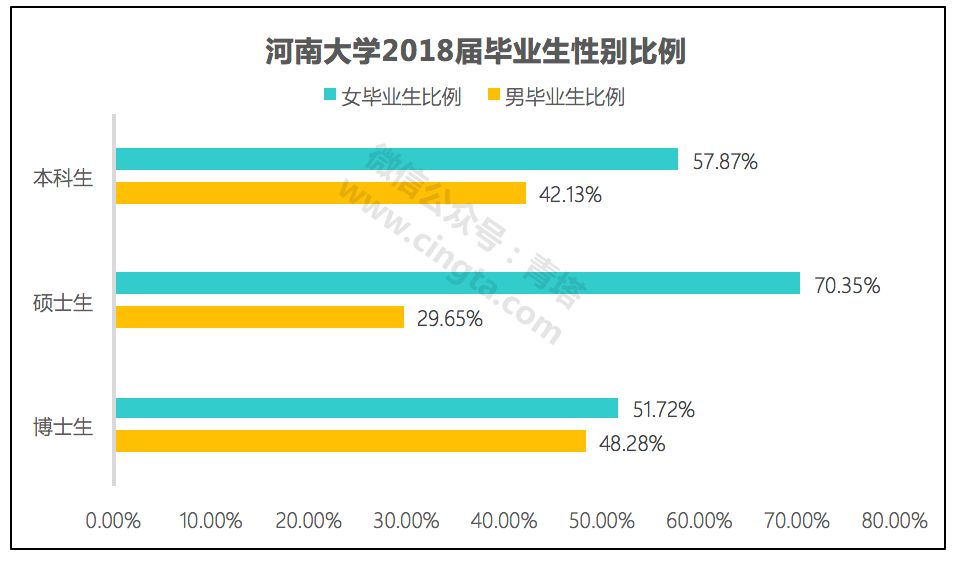

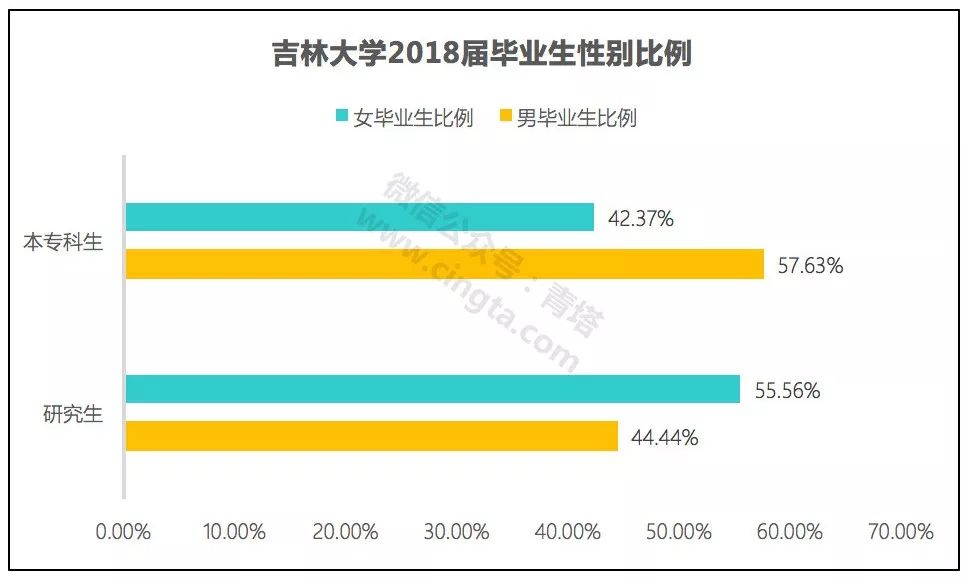

女生读研越来越猛,特别是这些省份!******原标题:女生读研越来越猛,特别是这些省份!由于就业压力增大、招聘门槛变高等多种因素的影响,近年来“考研热”已成为不争的事实。根据教育部发布的统计数据,2019年考研报考人数达到290万,比2018年增加了52万人,增长率为22%考研竞争愈发激烈,所有人都或多或少感到考研越来越难。在国内,研究生一直是一个特殊的群体,因为他们工作在校园或科研单位,仍继续扮演学生的角色,但又拿着不高的收入,需要考虑个人现实的问题,属于学生和社会人之间的过渡。虽然研究生的地位有些尴尬,但是读研仍是对个人能力和思维进一步提高的有效途径之一。近几年,女性参加考研越来越多,成为考研大军的主力。那么,哪些地方女研究生比例更高呢?接下来让我们一起来看看。女性读研比例,宁夏高安徽低据教育部发布全国2013年到2017年在校研究生(包括硕士和博士)人数的统计,发现在校研究生(包括硕士和博士)人数每年呈上升趋势,从2013年到2016年,每年在校研究生人数增长率为3%左右;而2017年相比2016年,在校研究生(包括硕士和博士)人数明显提高,增长率高达33%左右,这可能与当年的招生人数显著增加有关。 对2013到2017年在校女研究生(包括硕士和博士)人数进行统计,发现在校女研究生(包括硕士和博士)人数从2013年的87.8万,增加到2017年的127.8万左右,五年增长率达到45%;而在校女研究生(包括硕士和博士)占当年在校研究生人数的比例,从2013年的48.97%增加到2016年的50.64%,但2017年的在校女研究生(包括硕士和博士)比例下降到48.42%。平时,我们每个人都或多或少感到,近年来女性读研的比例越来越高,但上面的数据显示在校女研究生(包括硕士和博士)比例大概在50%左右,与实际情况不太相符,考虑是全国在校女研究生比例掩盖了各个省市在校女研究生比例的差异。因此我们对2017年各个省市在校女研究生和在校研究生人数进行统计和分析,发现不同省市女性读研比例明显不同,中西部省份在校女研究生比例大都在55%左右,其中宁夏在校女研究生比例最高,为62.07%,青海、西藏的比例也高达59%左右,吉林、河南和山西三省的比例在55%以上;而大多东部沿海省份或发达城市在校女研究生比例都在50%以下,其中安徽在校女研究生比例最低,为42.07%,江苏和湖北的比例也在45%以下,而北京、上海的比例也在45%-47%之间。其实地区经济发展水平会对女性读研产生一定影响,经济越发达,当地就业环境、女性求职和求学的观念也相对开放,拥有更多的选择机会,而并不仅仅偏爱更稳定的职业发展,而内地欠发达地区恰恰相反,所以内地欠发达地区有较高的女性读研比例也就不难理解。同时这种现象也与当地高校的类型有一定关系,像合肥的中科大、合肥工大等安徽省头部高校均以理工科为主,当然女研究生也就会少很多。欠发达地区女硕士比例高,省内生源多由于部分中西部省份,如青海、内蒙古、河南、吉林等省份在校女研究生(包括硕士和博士)比例超过55%,所以我们想看看这些省份女性读研的比例和相关情况如何,取这些省份头部大学2018届毕业生的就业质量报告进行说明。我们选取了青海大学、内蒙古大学、河南大学以及吉林大学2018届毕业生就业质量报告,统计并分析这些高校2018年毕业生性别比例,发现女硕士毕业人数多于男硕士毕业人数,女硕士占当年全部硕士毕业人数比例在55%以上,其中内蒙古大学、河南大学女硕士占比高达70%左右。这些省份头部学校的女研究生占比情况与该省份在校女研究生占比的情况相一致(因为硕士毕业人数远多于博士毕业人数,所以研究生性别比例可以一定程度反映硕士性别比例情况)。

对2013到2017年在校女研究生(包括硕士和博士)人数进行统计,发现在校女研究生(包括硕士和博士)人数从2013年的87.8万,增加到2017年的127.8万左右,五年增长率达到45%;而在校女研究生(包括硕士和博士)占当年在校研究生人数的比例,从2013年的48.97%增加到2016年的50.64%,但2017年的在校女研究生(包括硕士和博士)比例下降到48.42%。平时,我们每个人都或多或少感到,近年来女性读研的比例越来越高,但上面的数据显示在校女研究生(包括硕士和博士)比例大概在50%左右,与实际情况不太相符,考虑是全国在校女研究生比例掩盖了各个省市在校女研究生比例的差异。因此我们对2017年各个省市在校女研究生和在校研究生人数进行统计和分析,发现不同省市女性读研比例明显不同,中西部省份在校女研究生比例大都在55%左右,其中宁夏在校女研究生比例最高,为62.07%,青海、西藏的比例也高达59%左右,吉林、河南和山西三省的比例在55%以上;而大多东部沿海省份或发达城市在校女研究生比例都在50%以下,其中安徽在校女研究生比例最低,为42.07%,江苏和湖北的比例也在45%以下,而北京、上海的比例也在45%-47%之间。其实地区经济发展水平会对女性读研产生一定影响,经济越发达,当地就业环境、女性求职和求学的观念也相对开放,拥有更多的选择机会,而并不仅仅偏爱更稳定的职业发展,而内地欠发达地区恰恰相反,所以内地欠发达地区有较高的女性读研比例也就不难理解。同时这种现象也与当地高校的类型有一定关系,像合肥的中科大、合肥工大等安徽省头部高校均以理工科为主,当然女研究生也就会少很多。欠发达地区女硕士比例高,省内生源多由于部分中西部省份,如青海、内蒙古、河南、吉林等省份在校女研究生(包括硕士和博士)比例超过55%,所以我们想看看这些省份女性读研的比例和相关情况如何,取这些省份头部大学2018届毕业生的就业质量报告进行说明。我们选取了青海大学、内蒙古大学、河南大学以及吉林大学2018届毕业生就业质量报告,统计并分析这些高校2018年毕业生性别比例,发现女硕士毕业人数多于男硕士毕业人数,女硕士占当年全部硕士毕业人数比例在55%以上,其中内蒙古大学、河南大学女硕士占比高达70%左右。这些省份头部学校的女研究生占比情况与该省份在校女研究生占比的情况相一致(因为硕士毕业人数远多于博士毕业人数,所以研究生性别比例可以一定程度反映硕士性别比例情况)。

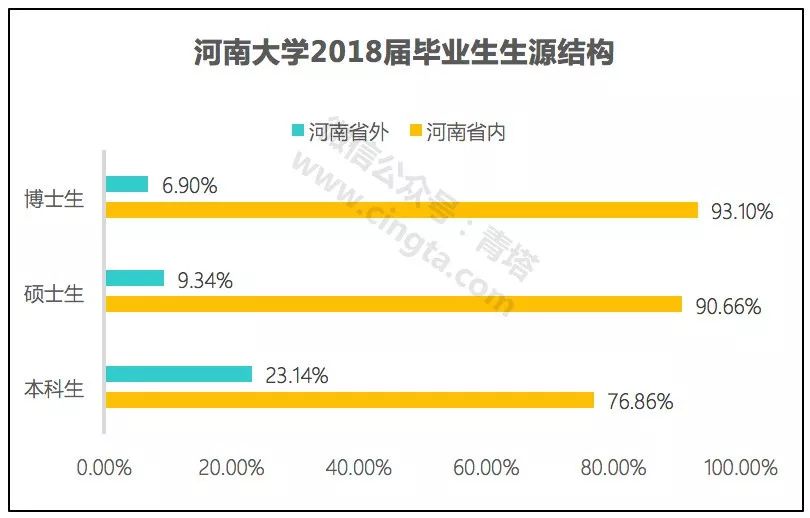

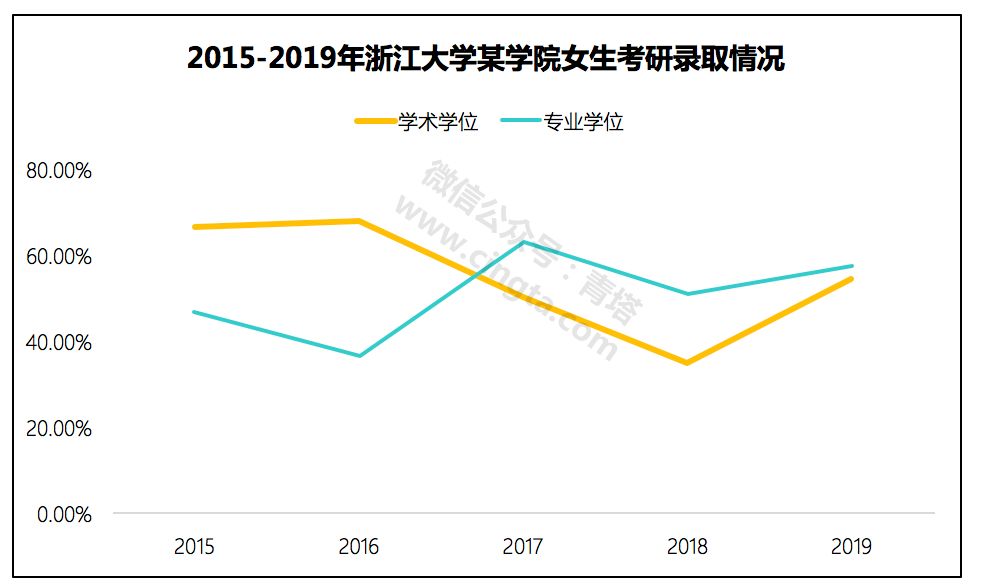

同时,从毕业生的生源结构分析,发现青海大学、内蒙古大学、河南大学2018届毕业生70%以上来着本省。相比于本科生,这些高校研究生来自本省的比例会更高。但吉林大学2018届毕业只有30%左右来自吉林省,可能是因为吉林大学作为国内知名高校和双一流建设高校,对全国学生都有较大吸引力,学校可以选择更优质的生源。同时,也发现来自本省的研究生比例确实高于本专科的比例。从这个角度来说,当地学生更愿意就读当地高校的研究生,尤其是与当地经济发展水平、就业意向以及家庭等因素密切相关。如果女考生在这些省份有合适的专业或者明确的规划,那么在这些高校读研既能锻炼自己,还能解决个人发展,何乐而不为呢?女专硕不比女学硕少虽然学术型硕士(简称学硕)和专业型硕士(简称专硕)对于学生培养的模式不尽相同,学硕偏向培养学生的理论研究、科学机制等学术层面,而专硕更偏向培养学生的生产实践、理论联系实际及解决现实问题等应用层面。我们统计了浙江大学某学院2015年到2019年学硕和专硕在性别方面的录取情况,发现除过2018年学硕录取女生的比例偏低之外,该学院每年学硕录取女生的比例基本维持在50%以上,2015年和2016年学硕录取女性比例更是在66%左右;而该学院每年专硕录取女生的比例持续升高,女生录取率基本维持在55%左右,且近两年高于学硕女生录取比例。

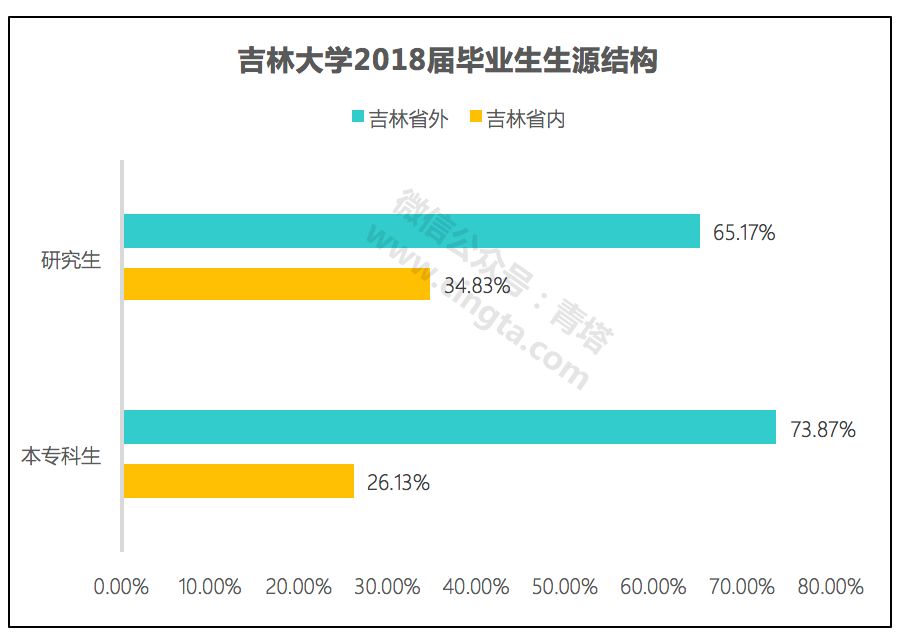

同时,从毕业生的生源结构分析,发现青海大学、内蒙古大学、河南大学2018届毕业生70%以上来着本省。相比于本科生,这些高校研究生来自本省的比例会更高。但吉林大学2018届毕业只有30%左右来自吉林省,可能是因为吉林大学作为国内知名高校和双一流建设高校,对全国学生都有较大吸引力,学校可以选择更优质的生源。同时,也发现来自本省的研究生比例确实高于本专科的比例。从这个角度来说,当地学生更愿意就读当地高校的研究生,尤其是与当地经济发展水平、就业意向以及家庭等因素密切相关。如果女考生在这些省份有合适的专业或者明确的规划,那么在这些高校读研既能锻炼自己,还能解决个人发展,何乐而不为呢?女专硕不比女学硕少虽然学术型硕士(简称学硕)和专业型硕士(简称专硕)对于学生培养的模式不尽相同,学硕偏向培养学生的理论研究、科学机制等学术层面,而专硕更偏向培养学生的生产实践、理论联系实际及解决现实问题等应用层面。我们统计了浙江大学某学院2015年到2019年学硕和专硕在性别方面的录取情况,发现除过2018年学硕录取女生的比例偏低之外,该学院每年学硕录取女生的比例基本维持在50%以上,2015年和2016年学硕录取女性比例更是在66%左右;而该学院每年专硕录取女生的比例持续升高,女生录取率基本维持在55%左右,且近两年高于学硕女生录取比例。 随着考研人数逐年升高,考生面临的竞争压力越来越大,导致女考生不再仅仅考虑学硕和专硕的区别,更注意考研成功的几率,因而报考专硕的比例逐年上升。随着就业压力增大、考研热持续升温,未来会有越来越多的女性选择继续深造,在完成自己目标和梦想的同时,也有机会促进国家和社会的快速发展。青塔祝愿每个追梦的女生,心想事成!

随着考研人数逐年升高,考生面临的竞争压力越来越大,导致女考生不再仅仅考虑学硕和专硕的区别,更注意考研成功的几率,因而报考专硕的比例逐年上升。随着就业压力增大、考研热持续升温,未来会有越来越多的女性选择继续深造,在完成自己目标和梦想的同时,也有机会促进国家和社会的快速发展。青塔祝愿每个追梦的女生,心想事成!

艾滋病来临的时候,身体常有四个征兆,有两种习惯的人要检查一下******原标题:艾滋病来临的时候,身体常有四个征兆,有两种习惯的人要检查一下 几十年前,当第一例艾滋病患者被确诊的时候,很多人觉得它还很遥远。几十年过去了,你还会觉得艾滋病很遥远吗?当然不会,过去,艾滋病是一种罕见病,现在,艾滋病早已成为了一种常见病。过去,医院要是确诊一例艾滋病,那绝对是重大事件,但现在,在大型的三甲医院里,一个月确诊很多艾滋病患者,已经是常事。来看看最新的数据,截至2018年9月底,全国报告存活感染者85.0万,死亡26.2万例,估计新发感染者每年8万例左右。但是这些其实都是保守数字,也就是医院和疾控中心发现确诊的上报的,还有一些患者,还没有及时发现。那么,艾滋病找上的时候,身体都有哪些征兆呢?第一,发热,是最常见的症状之一,主要原因是艾滋病导致的感染所致。

几十年前,当第一例艾滋病患者被确诊的时候,很多人觉得它还很遥远。几十年过去了,你还会觉得艾滋病很遥远吗?当然不会,过去,艾滋病是一种罕见病,现在,艾滋病早已成为了一种常见病。过去,医院要是确诊一例艾滋病,那绝对是重大事件,但现在,在大型的三甲医院里,一个月确诊很多艾滋病患者,已经是常事。来看看最新的数据,截至2018年9月底,全国报告存活感染者85.0万,死亡26.2万例,估计新发感染者每年8万例左右。但是这些其实都是保守数字,也就是医院和疾控中心发现确诊的上报的,还有一些患者,还没有及时发现。那么,艾滋病找上的时候,身体都有哪些征兆呢?第一,发热,是最常见的症状之一,主要原因是艾滋病导致的感染所致。 第二,消化道症状,由于艾滋病持续攻击人的免疫系统,会导致免疫力下降,患者会出现腹痛,腹泻,呕吐等消化道症状。第三,呼吸道症状,同样的道理,由于免疫力下降,艾滋病患者的呼吸系统会更脆弱,更容易出现咳嗽咳痰。第四,淋巴结,艾滋病会引起全身淋巴结肿大。性传播是艾滋病的主要传播方式,在2017年报告感染者中经异性传播占比为69.6%,男性同性传播为25.5%,除了性传播以外,吸毒传播也是主要的方式,因为吸毒者共用注射器。所以如果有这两种习惯的人群,在出现上述四个征兆的时候,一定要及时检查。

第二,消化道症状,由于艾滋病持续攻击人的免疫系统,会导致免疫力下降,患者会出现腹痛,腹泻,呕吐等消化道症状。第三,呼吸道症状,同样的道理,由于免疫力下降,艾滋病患者的呼吸系统会更脆弱,更容易出现咳嗽咳痰。第四,淋巴结,艾滋病会引起全身淋巴结肿大。性传播是艾滋病的主要传播方式,在2017年报告感染者中经异性传播占比为69.6%,男性同性传播为25.5%,除了性传播以外,吸毒传播也是主要的方式,因为吸毒者共用注射器。所以如果有这两种习惯的人群,在出现上述四个征兆的时候,一定要及时检查。

当狗狗收到生日蛋糕,脸上的表情绝了……******原标题:当狗狗收到生日蛋糕,脸上的表情绝了……现在的铲屎官,越来越会宠狗了,买衣服、做造型都是常见的。对于家里集万千宠爱于一身的小宝贝,过生日时,给它准备一个蛋糕也是必备的,不过狗砸们是否领情就难说了……一位网友给自家狗狗准备了超可爱的生日蛋糕,本以为狗狗会很开心,结果小寿星却一脸苦相。 看样子,小家伙对蛋糕完全不感冒。“难得过次生日,就不能来点实际的吗?”

看样子,小家伙对蛋糕完全不感冒。“难得过次生日,就不能来点实际的吗?” 见狗子不稀罕蛋糕,主人只好换了一盘肉上来,没想到小家伙瞬间变脸!“我的,我的,都是我的”

见狗子不稀罕蛋糕,主人只好换了一盘肉上来,没想到小家伙瞬间变脸!“我的,我的,都是我的” 一见到肉,狗狗瞬间没了出息,真叫人哭笑不得。不过对狗狗来说,要欣赏生日蛋糕确实很难,光好看有什么用,狗砸们追求的是好吃!于是,面对一些特殊造型的蛋糕,狗狗们的反应相当激烈。“从哪冒出来这么多狗,主人你不要我了么”

一见到肉,狗狗瞬间没了出息,真叫人哭笑不得。不过对狗狗来说,要欣赏生日蛋糕确实很难,光好看有什么用,狗砸们追求的是好吃!于是,面对一些特殊造型的蛋糕,狗狗们的反应相当激烈。“从哪冒出来这么多狗,主人你不要我了么” 这纸杯蛋糕跟狗砸确实太像了,容我先扶墙笑笑…“让我吃便便,我要告诉警察叔叔”

这纸杯蛋糕跟狗砸确实太像了,容我先扶墙笑笑…“让我吃便便,我要告诉警察叔叔” 乖乖,你再闻闻,有这么香的便便嘛?“这蘑菇五颜六色的,肯定有毒!”

乖乖,你再闻闻,有这么香的便便嘛?“这蘑菇五颜六色的,肯定有毒!” 要不…我帮你试吃一口?“我要哭了,铲屎的逼我吃木头”

要不…我帮你试吃一口?“我要哭了,铲屎的逼我吃木头” 我敢说,这绝对是世界上最好吃的木头。“这东西怎么还冒火,惹不起,惹不起”

我敢说,这绝对是世界上最好吃的木头。“这东西怎么还冒火,惹不起,惹不起” 大哥看仔细,那是用你的狗粮做的。“别以为我书读的少就可以骗我,这根本不是给狗吃的!”

大哥看仔细,那是用你的狗粮做的。“别以为我书读的少就可以骗我,这根本不是给狗吃的!” 粑粑的袜子,麻麻的拖鞋,有啥你不敢吃的……虽然有的狗狗对蛋糕的食用性严重怀疑,但有的狗砸收到蛋糕还是十分开心的。“粑粑,这真是给我的吗?”

粑粑的袜子,麻麻的拖鞋,有啥你不敢吃的……虽然有的狗狗对蛋糕的食用性严重怀疑,但有的狗砸收到蛋糕还是十分开心的。“粑粑,这真是给我的吗?” 放心,今天就你过生日。“快开吃吧,我已经准备好了”

放心,今天就你过生日。“快开吃吧,我已经准备好了” 孩子,咱能矜持一点嘛,口水都滴我身上了。“虽然不清楚这东西是啥,但只要是吃的我就开心”

孩子,咱能矜持一点嘛,口水都滴我身上了。“虽然不清楚这东西是啥,但只要是吃的我就开心” 这吃货的觉悟,我给满分!“再把蛋糕往前推一下,朕舔不到”

这吃货的觉悟,我给满分!“再把蛋糕往前推一下,朕舔不到” 哈哈小短腿,5岁生日快乐~“你们都太矜持了,我先吃为敬”

哈哈小短腿,5岁生日快乐~“你们都太矜持了,我先吃为敬” 看你吃的,我都饿了!“楼上那些都不算什么,本汪才是人生赢家”

看你吃的,我都饿了!“楼上那些都不算什么,本汪才是人生赢家” 果然,肉永远是汪星人的最爱~怎么样,美食面前,狗狗们的各种反应是不是特别可爱呢?不过铲屎哥也要提醒大家,上述狗狗们吃的蛋糕,都是以狗粮为材料,专门为狗狗量身定做的,并不是我们平时看到的蛋糕。人吃的蛋糕,狗狗是不能食用的,可可因、木糖醇之类的物质,对狗狗有致命的威胁,这点大家一定要切记。给狗狗过生日重要的是一份心意,不一定要追求吃蛋糕、吹蜡烛的庆祝形式,只要它们能健康、快乐的长大,就比什么都重要。

果然,肉永远是汪星人的最爱~怎么样,美食面前,狗狗们的各种反应是不是特别可爱呢?不过铲屎哥也要提醒大家,上述狗狗们吃的蛋糕,都是以狗粮为材料,专门为狗狗量身定做的,并不是我们平时看到的蛋糕。人吃的蛋糕,狗狗是不能食用的,可可因、木糖醇之类的物质,对狗狗有致命的威胁,这点大家一定要切记。给狗狗过生日重要的是一份心意,不一定要追求吃蛋糕、吹蜡烛的庆祝形式,只要它们能健康、快乐的长大,就比什么都重要。